【推薦書】FIRE 最強の早期リタイア術を読んで、

私も経済的独立を目指すことにした話

こんにちは、てつをです。今回は、「FIRE 最強の早期リタイア術」という本を読んだ感想と、今後のアクションプランについて述べたいと思います。この本は、クリスティーさんという実際にFIREされた方が執筆されています。

まず結論として、私も経済的独立(Financial Independent Retire Early」を目指すことにしました。(「いつまでに」はこれから計算して決めます。)現状、別に今の仕事が嫌いなわけでもなく、定年まで仕事は続けるつもりですが、今勤めている会社は給料があまり高くない分残業が少ない傾向にありある程度プライベートの時間が確保できるので、時間のあるうちにお金・投資について学ぼうという算段です。

前半部分では、この本を読んで学んだことを記載し、後半に今後の具体的なアクションプランをまとめていきたいと思います。

目次

- FIRE 最強の早期リタイア術の概要

- この本を読んで新たに得た知識

2−1.中産階級の夫婦が資産100万ドルを貯めるまでの具体的な過程

2−2.FIREするにかかる年数は収入に依存せず貯蓄率に依存する事

2−3.FIREするために必要なお金の算出方法

2−4.FIREした後に株価暴落が起きた際の対処法

2−5.賃貸VSマイホームを判断する数式 - この本を読んで今後実施すること

3−1.私の財務諸表の作成(主に支出の把握がメイン)

3−2.具体的な投資方法の検討

1.FIRE 最強の早期リタイア術の概要

こちらの本は、著者であるクリスティーさんが31歳にFIREした実話が描かれています。幼少期は貧しく、コーラ1缶をもらってとても嬉しく1週間かけて飲んだりしている状況から、大学に入り就職し、紆余曲折経て31歳でFIREするまでの物語です。この物語の中には、幼少期の状況や大学の専攻を選ぶ際の基準など、今の私とは比較しにくい話もありますが、就職してからFIREするまでの話は本当に参考になりました。次の章以降で、具体的に学んだことをまとめていきたいと思います。

また、以下にAmazonに記載されている情報も併せて載せておきます。

★大好評! 10万部突破のベストセラー!!

★TBS系「情報7days ニュースキャスター」、フジテレビ系「Mr.サンデー」で紹介され売上大爆発!

★Amazonで一番売れた投資本!! (2020年10月)

★Amazonで売れた投資本第2位!! (2021年3月)

■立て続けに増刷決定!反響続々!!

■0.1秒でも早く「働かない人生」を実現したいあなたへ。

■全米で話題沸騰! フォロワー大続出! 30代で経済的自立を達成するための全技術!

■株価の暴落にも対応できる「鉄壁メソッド」!

■ニューヨーク・タイムズ、CNBC、ハフポスト、CBCなどで取り上げられたFIRE第一人者の日本版、ついに発売!

【本書のノウハウの一部】

●「持ち家or賃貸」に決着をつける計算式がある

●旅行をしたほうがお金が貯まるのはなぜ?

●タネ銭を減らさないための「4%ルール」

●何かあった時のための鉄壁バックアップ術

●「早期リタイア」と「子育て」は両立できる

●POTスコアで早期リタイアのためのキャリアを選ぶ

全米で話題! 若手エリートがこぞって取り入れているライフスタイル、早期リタイアして自由に暮らす生き方「FIRE」。ニューヨーク・タイムズ、CNBC、ハフポスト、CBC、ビジネス・インサイダーなどで話題のFIREムーブメントの第一人者が早期リタイアについて知りたいことを全網羅。

2.この本を読んで新たに得た知識

2−1.中産階級の夫婦が資産100万ドルを貯めるまでの具体的な過程

まず、夫婦が100万ドルを貯めたストーリーを時系列でご紹介したいと思います。詳細は、本書の付録Bに記載がございますのでご興味ある方はぜひご一読ください。付録のリンクはこちら。

2006年(6月〜12月)

2人の税抜後収入:66,500ドル

純資産(貯蓄率):34,500ドル(52%)

2007年

2人の税抜後収入:12,5000ドル

純資産(貯蓄率):108,500ドル(59%)

2008年

2人の税抜後収入:131,000ドル

純資産(貯蓄率):134,900ドル(64%)※投資損益−30%

2009年

2人の税抜後収入:136,000ドル

純資産(貯蓄率):280,300ドル (64%)※投資損益+46%

2010年

2人の税抜後収入:145,400ドル

純資産(貯蓄率):380,250ドル(69%)※投資損益0%

2011年

2人の税抜後収入:167,500ドル

純資産(貯蓄率):507,150ドル(76%)※投資損益0%

2012年

2人の税抜後収入:168,680ドル

純資産(貯蓄率):655,830ドル(78%)※投資損益+3.4%

2013年

2人の税抜後収入:155,000ドル

純資産(貯蓄率):832,414ドル(78%)※投資損益+8.39%

2014年

2人の税抜後収入:164,000ドル

純資産(貯蓄率):1,018,414ドル(81%)※投資損益+8.1%

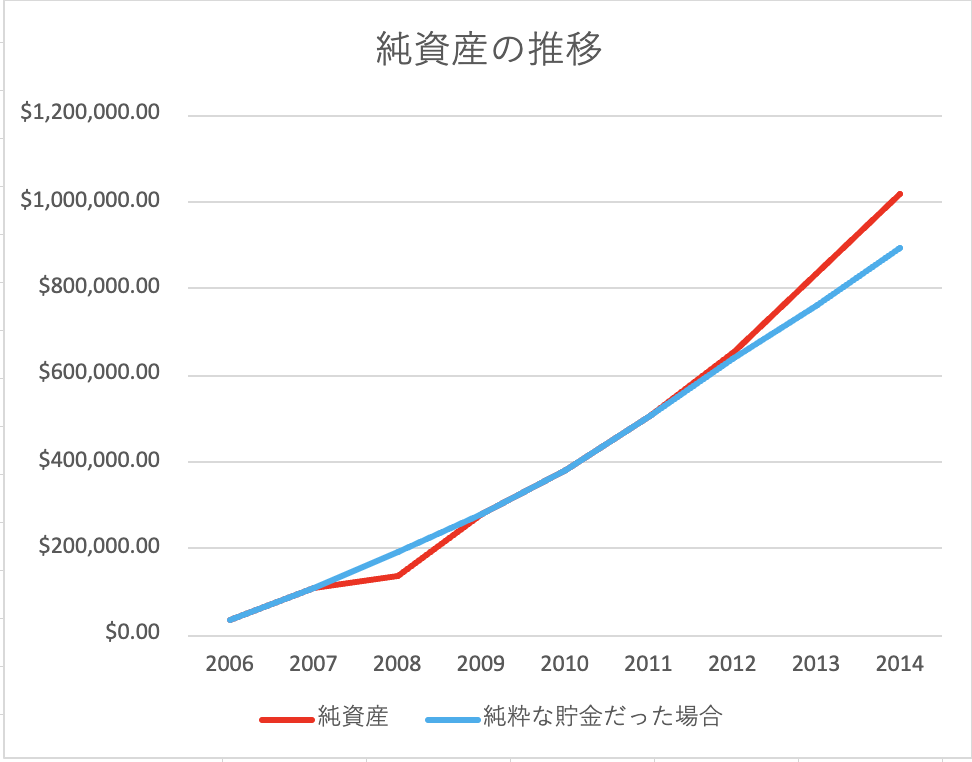

念の為、この夫婦の純資産の推移と併せて、投資をせずに純粋に貯金だけでお金を増やしていった場合をグラフで比較してみました。すると、投資の方が10万ドル程度優位な結果となりました。これをどのように思うかは人それぞれですが、少なくとも私にはこの夫婦ほど貯金にお金を回すことはできないので別のプランを立てる必要があるなと感じています。。。

著者のクリスティーさんは本業が忙しすぎてあまり娯楽にお金を使っていなそうでしたし、勝手な予想ですが旦那さんもあまりお金を使わない性格だったのかなと予想してます。ただし、この夫婦は10年以内に100万ドルを貯めていますが私は10年以内に100万ドルを貯めなくてはいけないということではありません。私がいつまでにいくら貯めるかは、次の章で決めていきたいと思います。

ちなみに、具体的な投資ファンドの選び方やポートフォリオについては、本書の第8章、第9章に載っています。私はそのまま真似することはないと思いますが(もう少しリスクを負うと思う)、今後投資ファンドを選ぶ際に参考とさせていただければと考えています。

2−2.FIREするにかかる年数は収入に依存せず貯蓄率に依存する事

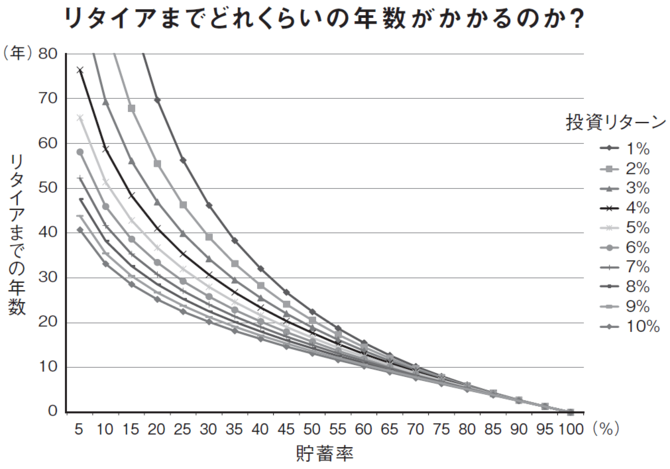

続いて、FIREするのにかかる年数についてです。この本を読む前までは、ある程度FIREするには年収が大切になってくるのかなと思っていました。しかし、ある理論をもとに考えると年収に依存せず、貯蓄率に依存するというのです。まあ、論理的ではあるものの、ちょっと考える必要があるなと感じました。まずは、本書で紹介された理論を紹介します。

本書のP170に、該当のグラフがあります。こちらのグラフは、付録Aに数式が書いてあるので自身でも作成できますし、出版社であるダイヤモンド社のHPにもグラフの図が載っています。(ダイヤモンド社の記事はこちら)

貯蓄率の値の小さい左側では、貯蓄率が5%上がるだけで大幅にリタイアの年数が短くなります。後ほど、自分の財務諸表を作ってみて、自分に合った貯蓄率を探していきたいと思います。1点、個人的に注意が必要だと思うことがあります。それは、この表は年収は関係ないと言い切っている点です。確かに、このグラフを書く際、年収は全く関係ありません。しかし、このグラフは、あくまで現在の収入である貯蓄率のもと年数を重ねていき、リタイアの年に達したらその後も今まで通りの生活費で生活が継続できるといった内容です。つまり、無理して節約してリタイアしたとしても、今後もその無理した節約の範囲内であれば仕事せずに生活できますよ、というものです。ここで一つ私が確認しておきたいこととしては、「無理な節約はせずに幸せに不便なく生活するにはいくら必要なのか」です。ここは、しっかりと保った上で、リタイアに向けた計画を立てていきたいと思います。

2−3.FIREするために必要なお金の算出方法

では、その「無理な節約はせずに幸せに不便なく生活するにはいくら必要なのか」を達成するには純資産がいったいいくら必要なのか、考えていきたいと思います。こちらも、本書に計算式が載っていました。第10章の私を救ってくれた魔法の数字に説明があります。それが、4%ルールというものです。このルールは、トリニティ大学における論文が基になっています。詳細は本書を読んでいただければと思うので結論だけ述べますが、この論文の結論は「ポートフォリオの4%の資金で1年間の生活費を賄えれば、貯蓄が30年以上持続する可能性が95%である」とのことです。そうなると、自分が1年間で使う金額に25をかけた値が、蓄えるべき純資産の量になります。例えば、毎月の生活費が夫婦2人で30万必要である場合、30万×12ヶ月×25=9000万となります。よし、9000万貯めよう!と思いつつ、残り5%の人は9000万貯めてもそこをつくことがあるのか、とも思いました。最後に、この残り5%についても対策を考えていきたいと思います。

2−4.FIREした後に株価暴落が起きた際の対処法

残り5%の人がなぜ30年以内に資産を無くしてしまうのか、本書でしっかり分析されてます。結論、リタイア直後に株価暴落が起きて資産が減ってしまった方が対象となっていました。ではあと考えることは単純で、株価暴落後に何年間で資産がもとに戻るのか、過去のデータをもとに算出し、その期間は別の資産を利用して生活していくことができればOKです。本書ではその内容も色々と細かく記載がありましたが、私はまず資産を増やすことに専念すれば良いと思うのでこちらも詳細は割愛したいと思います。ただ、ふと思ったのが9000万はポートフォリオに入れつつ、あと1000万手元にあれば5年は頑張れば生きれそうだし、王台の1億円にも乗るからよくね?って思ったので、私の目標は1億円の資産を手にすることに暫定で決めました!!!

2−5.賃貸VSマイホームを判断する数式

最後におまけで、賃貸とマイホームを決める数式も紹介してこの章を終了にします。この数式は、本書の第7章に掲載されており、150の法則と呼ばれています。こちらも結論だけ述べると、毎月の住宅ローンの返済額に150%をかけた金額が賃貸を上回った場合、賃貸で済ませるべきとのことです。とりあえず、将来本気で家を買うか迷う時が来る前にこの式の存在を知ることができてよかったなと思います。著者も、家を買うことは悪いことではなく、家を買う前にしっかりと計算をすべきだとの主張でした。

3.この本を読んで今後実施すること

では最後に、今後私が1億円の資産を手に入れ、FIREできる状態に持っていくための具体的なアクションプランを書いていきたいと思います。ちなみに余談ですが、本書の著者であるクリスティーさんも、ロバートキヨサキさんの「金持ち父さん、貧乏父さん」を読んでいました。やはり、誰もが読む有名な本だったんですね。私も、「【実践記】貧乏父さんの私が「金持ち父さん貧乏父さん」を読んで金持ち父さんになるための活動実践記録」に感想など書いてますのでもしよろしければぜひご覧ください。

3−1.私の財務諸表の作成(主に支出の把握がメイン)

まず一番初めにやらなくてはいけないことは、私の財務諸表の作成です。こちらは、「金持ち父さん、貧乏父さん」の方がより詳しく述べられていますが、具体的には私の仮借対照表と損益計算書を作ることです。ちょっと時間がかかりそうなので、こちらはできたら載せれるところだけブログにアップしていきたいと思います。。。すみません。

財務諸表ができましたら、そこから毎月投資に回せる金額が確定すると思います。その金額内でまずは何ができるが、具体的な投資方法を検討していきたいと思います。

3−2.具体的な投資方法の検討

では、具体的な投資方法を色々と検討していきましょう。まず、この本を読む前に私は少しではありますが以下のものを実施していました。

- 持ち株

- DC

- 外貨積立

- つみたてNISA

1については、会社に入社した時に毎月3000円ずつ積み立てる設定にしたまま放置しているだけなので、そこまで溜まってないと思います。

2についても、会社に入社した時に毎月1万くらい?積み立てる設定にしたと思うのでこちらもまあそこまでは溜まってないと思います。

3については、妻にやってみないかと勧められたもので、こちらも毎月1万ですがまだ2ヶ月程度しか経っていないのでまだまだです。

4については、こちらも社会人になってしばらくしてから、「3000円投資生活」という本を読んで試しにつみたてNISAを実施してみたもので、まあ微妙なところです。

結論、上記4つはどれも発展途上なのです。ではここから、何をしていこうかという話になってきますが、2024年から新NISAがスタートしたのでまずはここに焦点を絞っても良いのかなと思っています。最大1800万投資できるので、1億ためる過程の最初のステージとしては悪くないと思いますし、この新NISAで3000万くらいの純資産は確保できる気がしています。しかし、まだ投資の勉強は全くといって良いほどできていません。

よって、今後の方針としては、①自分の財務諸表を完成し、自分をコントロールする、②金持ち父さんの投資ガイド入門編、金持ち父さんの投資ガイド上級編を読んで投資のいろはを学ぶ、③新NISAをフル活用してまずは投資枠1800万を使い切り、なるべく資産を増やす努力をする、といった3つを実施していきたいと思います。

最後まで読んでくださった方、ありがとうございました。また、私にアドバイスやコメントのある方は「お問い合わせ」よりコメントください。

以上